[재테크] 인플레이션…지속적이냐 일시적이냐가 문제

수요가 공급 앞지르면 물가 올라

단기 물가지표 중요도 크지 않아

팬데믹 회복경제로 볼 수 있는 2021년 경제의 쟁점은 당연히 ‘인플레이션(inflation)’이다. 직접적인 물가상승 지표는 물론, 실업률, 고용지표, 공급자 구매지수(PMI) 등 전반적 경제활동의 역동성을 가늠하게 하는 다른 여러 경제 데이터들도 결국 인플레이션의 ‘바로미터(barometer)’ 역할을 하고 있다. 인플레이션 데이터를 어떻게 해석하고 투자할 것인가.

▶인플레이션을 측정하는 지표 = 일반적으로 인플레이션은 소비자 물가지수(Consumer Price Index: CPI)나 생산자 물가지수(Producer Price Index: PPI) 등을 통해 측정된다. 투자자들에게 익숙한 지표 중 하나일 것이다.

그런데 좀 덜 알려진 인플레이션 지표가 있다. 개인소비지출 물가지수(Personal Consumption Expenditures Price Index: PCE)라고 불리는데, 연방 준비제도이사회(FRB)가 물가 측정을 위한 지표로 더 선호하는 것이기도 하다. PCE 물가지수는 CPI에 비해 좀 더 광범위한 재화와 서비스를 포함하고 있다고 볼 수 있다. 많은 경우 PCE 물가지수가 CPI에 비해 낮게 나오기도 한다.

어쨌든 이 두 종류의 인플레이션 지표들 모두 최근 급등세를 보였다. 연준의 목표치로 알려져 있는 2%대를 훨씬 넘기고 있는 상황이다. 가장 최근의 인플레이션 데이터에 따르면 6월의 물가는 전년 동기대비 5.4%가 오른 것으로 나타났다. 이는 지난 2008년 8월 이후 가장 큰 폭으로 오른 것이다. 이렇게 수치가 높게 나왔기 때문에 투자자들이 긴장하고 있는 것이기도 하다. ▶왜 인플레이션인가? = 지금 가장 중요한 질문은 최근의 물가 상승세가 과연 영구적인 것일까 하는 점이다. 높은 인플레이션이 장기화되면 경기 정상화에 제동이 걸릴 것이기 때문이다.

연준은 이와 관련, 팬데믹 이후 경제활동 재개와 함께 오는 과도기적(transitory) 현상으로 일축해오고 있다. 물론, 지표들이 너무 높게 나오자 애초의 계획보다 빨리 통화 긴축을 시작할 가능성을 열어 놓기는 했다.

최근의 인플레이션 지표들이 영구적인 것인지, 혹은 연준의 해석처럼 과도기적 현상일 뿐인지에 대해선 단정적으로 답하기는 쉽지 않다. 그러나 실제 물가 상승을 부추긴 내적 요인들이 어디에 있었는 지를 살펴보면 투자자들이 지금의 인플레이션 상황을 넘어 준비하는 데 도움이 될 수 있을 것이다.

▶돈이 남는다 = 이미 많은 소비자들과 투자자들이 피부로 느끼고 있는 부분일 수 있다. 물가는 기본적으로 수요가 공급을 앞지를 때 오르게 된다. 수요가 높을 때는 소비자들의 주머니가 두둑할 때라고 쉽게 이해할 수 있을 것이다. 지금이 그런 상황이다.

미국의 소비자들은 지금 쓸 돈이 많다. 팬데믹 기간 중 쓰지 못한 돈이다. 게다가 정부에서 추가로 주머니를 채워줬다. 일부는 팬데믹으로 인해 심각한 경제적 타격을 입었지만, 또 많은 이들은 정부의 지원책에 힘입어 잃어버린 소득의 일부나 전체를 충원받았다. 결국 모두가 어려워진 것은 아닌 셈이다.

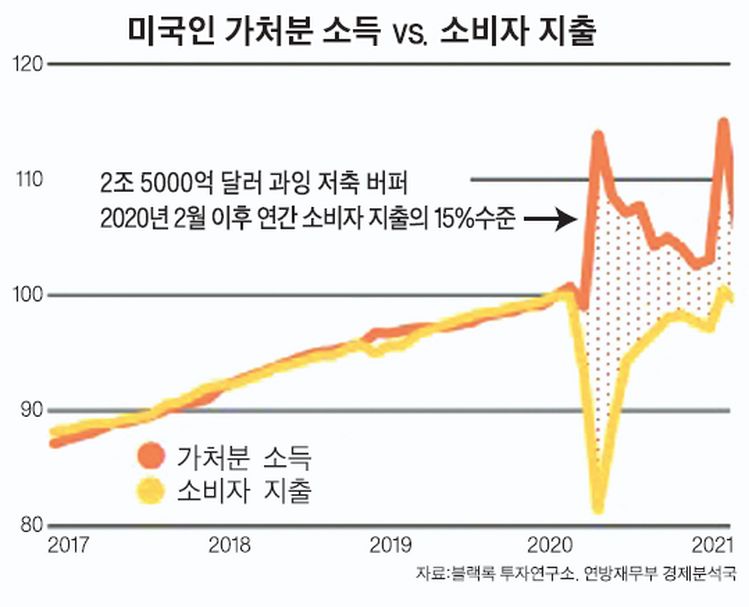

많은 소비자들은 팬데믹 기간 중에도 고용 상태를 유지했고 추가 재정지원도 받았다. 이는 결국 소비자들로 하여금 무려 2조5000억 달러에 달하는 과잉 저축 버퍼(savings buffer)를 만들게 했다.그래픽 참조 가계의 가처분 소득 규모가 지출 규모를 훨씬 상회하는 결과를 낳게 된 것이다. 이에 더해 공급망 차질도 물가상승을 부추긴 주요 요인이다. ‘셧다운’ 이후 기업활동이 재개된지 얼마 되지 않았기 때문에 생산이나 공급라인이 정상가동 되기까지는 시간이 걸릴 것이다. 배런스에 따르면 올 상반기의 물가상승은 대부분 여행, 숙박, 중고차 업계 등 팬데믹으로 타격이 심했던 분야의 비중이 컸다. 평소에는 소비자 지출의 13%정도에 불과한 분야다. 이렇게 일부 분야의 물가상승이 두드러진 반면 항공편이나 호텔 가격대는 팬데믹 이전 수준에도 못미치고 있다. 결국 지난해 물가가 급격히 하락한 것에 비추어 올해 물가를 비교하면 그 상승폭이 훨씬 크게 잡힐 수밖에 없다는 분석이다.

▶인플레 장기화 가능성? = 최근의 물가 급등세가 장기적인 인플레이션 환경으로 이어질 가능성은 낮은 것으로 보인다. 팬데믹 이후 경제활동 재개와 연결된 일부 분야의 물가상승세를 전반적인 인플레이션으로 보기에는 무리가 있다는 분석이 지배적이다. 언급된 일부 분야를 제외한 나머지 분야만의 PCE 지수는 실제 연준이 원하는 2%선에서 유지되고 있다. 결국 현재 인플레이션을 유발하는 여러 요인들이 상존하고 있지만 단기적인 물가지표들에 지나치게 비중을 둘 필요는 없을 것이다. 정부 지원책이 끝나고 물류 라인 등이 개선되면 최근의 인플레이션 흐름은 기세가 꺾인 것으로 예상된다. 투자자들은 경제전반에 걸친 물가상승 흐름에 주목할 필요가 있을 것이다.

0 comments