주택 구입시 다운페이먼트 마련이 가장 큰 스트레스

▶ 다운페이먼트가 마련된 바이어 28%에 불과

▶ 모기지 대출 시 크레딧 카드 대출 가장 큰 장벽

내 집을 마련한 뒤에 느끼는 희열을 이루 말할 수 없다. 특히 요즘처럼 내 집 장만이 힘든 시기에 주택 구입에 성공하면 마치 이 세상을 다 얻은 것 같다. 그러나 주택을 구입하기까지 밟아야 하는 절차는 험난하기만 하다. 에스크로를 마감하는 순간까지 받아야 하는 스트레스도 이만저만이 아니다.

특히 주택 구입 경험이 없는 첫 주택구입자가 감당해야 할 스트레스는 엄청나다. 부동산 업체 로켓 홈스가 최근 주택 구입자와 앞으로 구입을 계획 중인 바이어를 대상으로 주택 구입 과정에서 느낀 경험과 스트레스 요인 등에 대해 물어봤다.

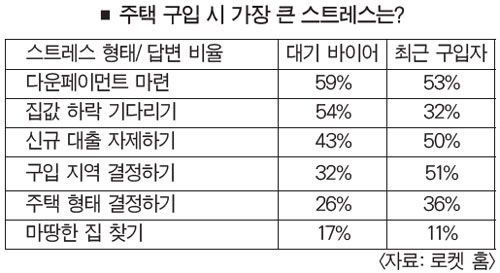

◇ 다운페이먼트 최고의 스트레스

주택 구입 과정에서 받게 되는 스트레스는 피할 수 없다. 특히 주택 경험이 없는 첫 주택구입자가 느끼는 스트레스는 더욱 크다. 바이어가 받는 스트레스는 주택 구입에 나서기 전부터 시작된다. 최근에 주택을 구입한 경우나 현재 주택 구입을 준비 중인 대기 바이어 모두 다운페이먼트를 마련하는 과정에서 가장 많은 스트레스를 느낀다고 입을 모았다.

대기 바이어의 경우 59%가, 최근 주택 구입자 중에서는 53%가 다운페이먼트 준비를 가장 큰 스트레스 요인으로 꼽았다. 최근 2년간 주택 가격이 폭등하면서 바이어들이 마련해야 할 다운페이먼트 금액도 눈덩이처럼 불어나 앞으로 주택 구입에 나서는 바이어가 체감하는 스트레스는 더욱 커질 전망이다.

다운페이먼트 준비 외에도 바이어들은 주택 가격 하락 시기 기다리기, 원하는 지역 결정하기, 신규 대출 피하기, 원하는 매물 찾기 등을 주택 구입 과정에서 경험한 스트레스 요인으로 꼽았다.

대기 바이어 중에서는 나날이 치솟는 주택 가격을 보며 집값이 떨어질 때를 기다리는 일이 매우 힘들다는 답변 많았다. 최근 주택 구입자의 경우 주택 구입 지역을 결정하는 일과 주택 형태를 선택하는 과정에서 힘든 점을 느꼈다고 경험담을 나눴다.

◇ 다운페이먼트 100% 마련된 바이어 28%에 불과

예전처럼 주택 구입 금액 전액을 대출해 주는 모기지 프로그램은 사라진 지 오래다. 주택 시장 대침체 후 모기지 대출 기준이 강화되면서 다운페이먼트 없이 대출을 받는 일이 힘들어졌다. 일반 융자의 경우 대개 주택 구입 가격의 20%에 해당하는 다운페이먼트를 준비해야 유리한 조건으로 대출을 받을 수 있다.

정부가 보증하는 대출 프로그램의 경우 다운페이먼트 비율이 3%~3.5%로 낮은 경우도 있지만 다운페이먼트 비율이 높을수록 매달 납부하는 페이먼트 부담이 낮다는 것은 설명이 필요 없는 사실이다. 하지만 다운페이먼트 마련에 어려움을 느껴 주택 구입을 미루거나 아예 포기하는 바이어가 적지 않다.

이번 조사에 따르면 대기 바이어 중 약 28%는 모기지 대출에 필요한 다운페이먼트를 모두 마련하고 주택 구입만 남겨둔 상태였다. 또 대기 바이어 중 약 47%는 주택 구입에 필요한 다운페이먼트의 50%~90%를 모아 내 집 장만을 코앞에 두고 있었다. 반면 다운페이먼트를 전혀 준비하지 않고 주택 구입 계획만 세운 바이어도 약 6%였고 대기 바이어 중 약 25%는 필요한 다운페이먼트의 절반도 모으지 못한 상태였다.

◇ 다운페이먼트 준비 때문에 2년간 집 장만 미뤄

지난 2년간 주택 구입에 나서 봤다면 주택 구입이 얼마나 힘든지 잘 이해할 것이다. 코로나 팬데믹 발생 직후 내려진 경제 봉쇄 명령으로 당시 약 두 달간 주택 매매 활동이 거의 중단되다시피했다. 경제 봉쇄 명령 해제 후에는 쌓였던 수요가 폭발적으로 증가하면서 주택 구입이 더욱 힘들어졌다.

이번 설문 조사에서는 지난 2년간 첫 주택 구입을 심각하게 고려 중이지만 선뜻 구입에 나서지 못하고 구입 시기만 연기 중인 바이어에게 그 원인에 대해서도 물었다. 조사 결과 주택 구입을 미루고 있는 이유 역시 다운페이먼트라고 답한 바이어가 대부분이었다. 약 59%에 해당하는 첫 주택 구입 바이어는 필요한 다운페이먼트를 모으느라 2년째 주택 구입을 미루고 있다고 답했다.

또 비슷한 비율(54%)의 응답자는 집값이 너무 올라 선뜻 구입에 나서지 못하고 있다는 이유를 들었다. 이 밖에도 주택 구입 지역이 불확실해서, 원하는 주택 형태를 결정 못 해, 주택 구입에 따른 책임감 때문에, 마땅한 집이 없어서, 크레딧 점수가 낮아서, 다른 부채가 많아서 등의 이유로 첫 주택 구입 시기를 미루는 바이어가 많았다.

◇ 크레딧 카드 대출, 모기지 받을 때 가장 큰 장벽

모기지 대출을 받기 위해서는 ‘총부채상환비율’(DTI)을 최대한 낮춰야 한다. DTI는 소득 대비 부채 비율로 모기지 대출 승인 시 가장 중요한 기준 중 하나다. 높은 대출 비율 때문에 주택 구입이 가로막힌 바이어도 적지 않았다. 높은 대출 비율 때문에 주택 구입이 막혔다는 바이어가 가장 많이 꼽은 대출 형태는 크레딧 카드 대출이었다.

최근 주택 구입자 중 약 46%가 크레딧 카드 대출 비율이 높아 모기지 대출에 어려움을 겪었던 것으로 조사됐다. 크레딧 카드 대출 외에도 학자금 대출, 의료비, 기타 대출로 주택 구입이 막힐 뻔했던 구입자도 많았다.

주택 구입을 가로 막는 대출 형태는 구입 가격대에 따라 조금씩 달랐다. 30만 달러 미만의 저가대 주택을 구입한 구입자는 주택 구입 시 주로 의료비 부담으로 인해 어려움을 겪었다고 답했다. 또 크레딧 카드 대출이 모기지 대출 승인에 가장 큰 장벽이었다는 답변은 저가대 주택 구입자 중 약 51%로 비교적 높았고 고가 주택 구입자 사이에서는 약 40% 상대적으로 낮았다.

<출처: 미주한국일보 2022. 3. 24>

0 comments